En France, l’assurance auto est obligatoire. Chaque conducteur doit à minima souscrire la responsabilité civile du conducteur qui protège les tiers. La prime d’assurance auto est la somme que coûte votre contrat chaque année. Comment sont calculées les primes d’assurance auto ? Elles sont influencées par de nombreux critères tels que le bonus-malus du conducteur, le niveau de protection choisi ou encore la politique tarifaire de la compagnie d’assurance.

Les gens ont tendance à confondre cotisations et prime d’assurance. Focus sur la prime d’assurance auto : définition, calcul et paiement. Lepermislibre vous explique tout !

SOMMAIRE

- Qu’est-ce que la prime d’assurance auto ?

- Quel est le montant d’une prime moyenne ?

- Comment est calculée la prime d’assurance auto ?

- Comment faire baisser sa prime d’assurance ?

- Qui paie la prime d’assurance voiture ?

- L’impact sur la prime d’assurance en cas d’accident responsable ou non responsable

- Combien de temps dure une prime sur l’assurance auto ?

- Pourquoi ma prime d’assurance auto augmente ?

Qu’est-ce que la prime d’assurance auto ?

Commençons par l’essentiel : la définition d’une prime d’assurance ! La prime d’assurance auto est la somme que vous allez devoir payer à une compagnie d’assurance en échange des garanties définies par le contrat d’assurance auto. De manière simple, la prime est ce que vous payez à l’année à votre assureur pour être couvert contre les risques déterminés lors de la signature de votre contrat. Ce contrat est généralement souscrit pour une durée d’un an avec reconduction tacite.

La prime d’assurance se compose de 4 parties : le risque, les frais, le bénéfice et les taxes.

- Le “risque” englobe tout événement incertain qui pourrait survenir au cours de l’année pour le souscripteur, indépendamment de sa volonté. Une des complexités de l’assurance réside dans l’anticipation de l’étendue de ce risque et le choix des garanties adéquates.

- Les “frais” sont relatifs aux frais de gestion de la compagnie d’assurance permettant de couvrir les charges de l’assureur comme ses loyers, les salaires du personnel, etc.

- Le “bénéfice” est la rémunération prise par l’assureur sur votre contrat. Elle est propre à chaque compagnie d’assurance selon sa stratégie tarifaire et sa prospection de clients.

- Enfin, les “taxes” sont quant à elles fixées par le gouvernement.

Veillez à ne pas confondre prime d’assurance et cotisation ! La nuance est mince mais elle existe bel et bien. Alors que la prime d’assurance correspond à l’ensemble des cotisations, la cotisation en elle-même, c’est la somme que vous versez mensuellement (voire trimestriellement) à votre assureur.

Quel est le montant d’une prime moyenne ?

D’après Lelynx.fr, en 2020, les Français ont dépensé en moyenne 632 euros par an pour souscrire un contrat d’assurance auto. Il ne faut pas omettre le fait que les prix peuvent considérablement évoluer selon la formule d’assurance auto choisie. Pour une assurance au tiers, le montant de la prime moyenne est de 528 euros, il est de 596 euros pour la formule intermédiaire et de 715 euros pour la formule Tous risques. À noter que cette dernière représente 47% des contrats souscrits… malgré son tarif plus élevé (mais une étendue des garanties optimale).

Comment est calculée la prime d’assurance auto ?

Les compagnies d’assurance sont libres de fixer leurs tarifs commerciaux… Autrement dit, elles calculent comme elles veulent la prime d’assurance auto. Elles tiennent compte de critères qui leurs sont propres, en fonction de leur stratégie, du profil de leurs assurés mais aussi de leurs charges et des tendances du marché.

Pour calculer la prime d’assurance auto, la compagnie d’assurance se base sur différents critères comme le choix de la formule. Plus vous avez de garanties, plus le montant est élevé. Est également pris en compte le profil du ou des conducteurs. L’assureur tient compte de l’âge du conducteur (s’il est jeune conducteur ou une personne âgée notamment), de la date du permis de conduire, etc.

Après le conducteur, c’est au tour des caractéristiques du véhicule. Le type de véhicule (vous ne payerez pas la même chose pour une citadine ou un SUV), sa puissance, sa marque, mais aussi le carburant et l’ancienneté de la voiture. L’assureur vous demandera également quelle utilisation est faite du véhicule (quotidienne, en zone urbaine ou rurale, usage personnel ou professionnel, garage fermé ou stationnement dans la rue, etc.). La franchise est également déterminante dans le calcul. Il s’agit de ce qu’il reste à votre charge en cas de sinistre.

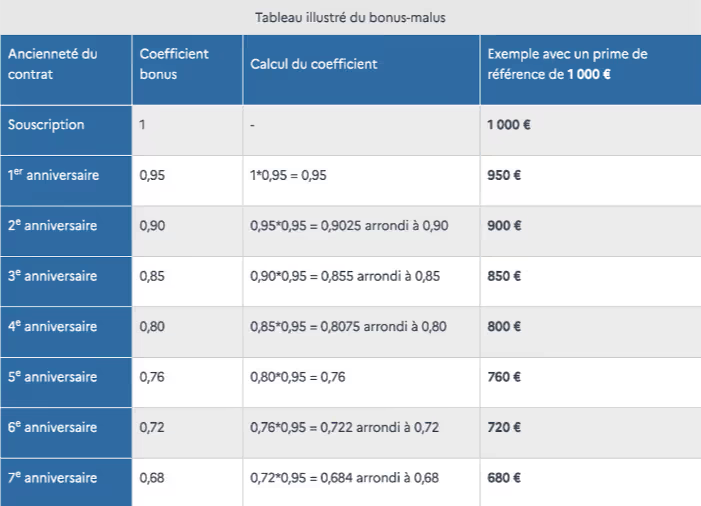

Dernière donnée et pas des moindres : le coefficient bonus-malus du conducteur et ses antécédents.

Une fois toutes ces informations fournies, la compagnie d’assurance dispose de tous les critères nécessaires à l’établissement du contrat et pourra proposer un tarif cohérent.

Comment faire baisser sa prime d’assurance ?

Il existe plusieurs possibilités pour faire baisser sa prime d’assurance auto. La première chose à faire est d’analyser votre contrat pour qu’il réponde au mieux à vos besoins. Vous devez prendre le temps d’évaluer les risques liés à votre situation. Si votre véhicule commence à prendre de l’âge, vous pouvez vous permettre de diminuer le niveau des garanties. Vous pouvez également augmenter vos franchises et ne pas déclarer que les petits sinistres. En effet, les périodes sans incident peuvent être un argument pour vous permettre de faire baisser la cotisation.

Petite astuce, les assurances en ligne sont une bonne option parce que les frais de gestion sont moins élevés, ce qui a une répercussion significative sur les tarifs proposés. Vous pouvez également surveiller les promotions régulières proposées par les compagnies d’assurance. Parfois, c’est l’occasion de bénéficier d’un contrat au top à moindre frais.

Pour celles et ceux qui roulent peu, une formule au kilomètre peut s’avérer rentable. En effet, vous ne payez que pour les kilomètres que vous parcourez. Conciliez ainsi : un haut niveau de protection et des économies sur votre tarif.

Qui paie la prime d’assurance voiture ?

La prime d’assurance voiture doit être payée par chaque souscripteur. Le paiement s’effectue aux dates convenues lors de la signature de votre contrat. Quand payer la prime d’assurance ? L’assuré dispose de 10 jours maximum suivant la date d’échéance pour régler la prime d’assurance.

En cas de non-paiement d’une prime d’assurance, les conséquences sont sérieuses. Généralement, sans règlement de la prime d’assurance auto, la compagnie d’assurance effectue une mise en demeure par lettre recommandée. Suite à l’envoi de ce courrier, sachez que les garanties d’assurance auto sont suspendues 30 jours. Autrement dit, au cours de cette période, si l’assuré subit un sinistre, qu’il soit responsable ou non, rien ne sera pris en charge par l’assureur. La période de suspension des garanties pendant 30 jours doit également être payée par l’assuré. Une fois le délai de 30 jours passés, intervient une nouvelle période de 10 jours durant laquelle l’assureur a la possibilité de résilier définitivement le contrat si l’assuré n’a toujours pas régularisé la situation.

Attention : la résiliation ne résout rien… En effet, la compagnie d’assurance peut décider d’aller plus loin en poursuivant l’assuré en justice. Si les retards dans les paiements de votre prime d’assurance sont réguliers, l’assureur peut également décider de résilier votre contrat lors de la prochaine échéance pour éviter les absences / retards de paiement à venir.

Si vous vous retrouvez dans la situation délicate de ne plus avoir d’assureur après avoir été résilié pour non-paiement de la prime d’assurance, vous risquez de rencontrer des difficultés à trouver un nouvel assureur… En effet, votre historique de souscripteur est transmis d’un assureur à un autre lors d’un changement de compagnie d’assurance.

N’oubliez pas que l’assurance auto, a minima la responsabilité civile, est obligatoire pour pouvoir utiliser sa voiture et rouler en toute légalité. Les prochains assureurs qui accepteront votre dossier risquent aussi de vous appliquer un supplément de prime, donc votre contrat coûtera certainement plus cher. Il n’est pas possible de mentir, vous devez communiquer les bonnes informations au nouvel assureur, à commencer par la résiliation pour non-paiement.

L’impact sur la prime d’assurance en cas d’accident responsable ou non responsable

Les accidents pour lesquels vous n’êtes pas responsable n’ont pas d’impact sur le montant de votre prime d’assurance. Pourquoi ? Ces accidents n’influent pas sur votre bonus-malus d’assurance car votre responsabilité n’est pas engagée. Vous n’avez donc pas à subir une augmentation de votre prime d’assurance auto pour un événement indépendant de votre responsabilité.

En revanche, si vous déclarez un accident pour lequel vous êtes responsable, vous connaîtrez probablement une augmentation de votre prime d’assurance auto. La survenue d’un accident, ou de tout autre comportement entraînant l’application d’un malus. C’est d’ailleurs souvent la première cause d’augmentation d’une prime.

Si le conducteur est responsable d’un sinistre, son coefficient de bonus-malus sera majoré de 25%, faisant augmenter le prix payé. C’est le cas pour chaque sinistre responsable déclaré par l’assuré.

Combien de temps dure une prime sur l’assurance auto ?

Généralement, les compagnies d’assurance proposent des primes d’assurance auto pour une période d’un an. Les conducteurs sont assurés et donc couverts pour une durée de 12 mois, renouvelable tacitement. Les assurés choisissent la plupart du temps de payer de manière mensuelle ou trimestrielle… mais il est aussi possible de payer en une seule fois toute sa cotisation d’assurance. Cette alternative permet parfois de s’économiser certains frais de gestion.

Pourquoi ma prime d’assurance auto augmente ?

Au-delà de la survenue d’un accident dont vous êtes responsable, il existe d’autres causes à l’augmentation de la prime d’assurance auto. Le contrat d’assurance auto peut prévoir deux façons d’augmenter le montant de la prime : une clause de révision, appelée aussi clause d’adaptation des cotisations, et une clause d’indexation.

La prime peut aussi être majorée suite à une aggravation du risque. L’ajout et l’extension de garanties peuvent justifier une augmentation de la prime d’assurance auto. C’est le cas par exemple si vous ajoutez au contrat un nouveau conducteur (a fortiori, un jeune conducteur). N’oubliez pas que vous avez l’obligation d’informer votre assureur de tout changement important vous concernant ou concernant votre véhicule. Si vous considérez que l’augmentation est injustifiée, vous êtes en droit de la refuser et/ou de demander la résiliation de votre contrat.

Vous savez désormais tout sur la prime d’assurance auto : la définition, le calcul et le paiement. À retenir : la prime d’assurance auto est obligatoire pour tout conducteur qui doit être assuré pour conduire légalement sa voiture. Vous devez la payer à votre assureur sous peine de voir votre contrat d’assurance auto résilié pour non-paiement.

La prime d’assurance auto se compose de 4 facteurs : le risque, les frais, le bénéfice et les taxes. Ce sont ces données qui permettent aux compagnies d’assurance de fixer un prix pour les primes d’assurance auto. Il est possible de la faire baisser sous certaines conditions… Tout comme elle peut augmenter de manière significative. Si vous considérez que la hausse est injustifiée, vous pouvez la refuser et/ou demander la résiliation de votre contrat. En cas de doute, n’hésitez pas à contacter directement votre assureur !

.png)