Un véhicule à moteur doit obligatoirement être assuré pour circuler sur les routes de France. Assurance au tiers, tiers plus ou tous risques, quelle assurance auto choisir pour sa voiture ? Quels sont les critères à considérer pour souscrire à l’assurance la plus adaptée à son véhicule et à ses besoins ? Quels niveaux de garanties choisir pour sa formule d’assurance auto ? Comment choisir son assurance auto au meilleur prix ?

SOMMAIRE

- Quelle assurance auto est obligatoire ?

- Choisir une assurance en fonction de ses besoins

- Les critères à prendre en compte

- Quelle est la meilleure assurance auto qualité/prix ?

- Tableau comparatif des formules d’assurance auto

Quelle assurance auto est obligatoire ?

Conducteur novice ou expérimenté, jeune titulaire du permis, malussés et sinistrés, tous les profils de conducteur doivent souscrire une assurance auto. L’article L211-1 du Code des assurances précise ainsi, que « tout véhicule terrestre à moteur » doit être couvert par le minimum requis de garantie, soit la responsabilité civile du conducteur.

L’assurance auto prend ainsi en charge l’indemnisation nécessaire pour rembourser les frais médicaux et les frais de réparation vis-à-vis des tiers concernés. En revanche, le conducteur responsable du sinistre et son véhicule ne sont pas couverts.

L’assurance au tiers est la moins chère, mais également la moins protectrice. En effet, cette garantie minimale ne couvre pas l’assuré en cas de vol, de vandalisme ou d’incendie de son véhicule. De la même manière, si sa voiture subit un bris de glace (par exemple, une fissure de son pare-brise) : il ne sera pas indemnisé. Ces différents types de sinistres peuvent rapidement représenter des sommes d’argent conséquentes.

En clair

L’assurance auto obligatoire, plus connue sous le nom « d’assurance au tiers », permet d’être couvert lorsque la responsabilité du conducteur est engagée dans un sinistre provoquant des dommages corporels et matériels à une ou plusieurs autre(s) personne(s).

Les autres formules d’assurance :

Pour bénéficier d’une protection plus complète, il est possible de choisir une assurance auto parmi deux autres formules disponibles sur le marché :

L’assurance auto au “tiers plus” (ou “tiers renforcé”). Cette formule permet de bénéficier de garanties complémentaires utiles en cas d’événements accidentels tels que : le vol ou la tentative de vol, l’incendie ou l’explosion, les catastrophes naturelles ou technologiques, les bris de vitres,…

Chacun des assureurs proposent sa propre version du “tiers plus”. Le nombre et l’étendue des garanties varient en fonction des compagnies.

L’assurance auto tous risques est la protection la plus complète et la plus chère du marché. Elle assure au conducteur et son véhicule contre une majorité de risques, lors d’un sinistre responsable ou non-responsable.

Choisir une assurance auto en fonction de ses besoins

Lorsque l’on recherche une assurance auto, la première démarche à réaliser est d’évaluer ses besoins réels. Le prix d’une assurance auto ne doit pas être le critère unique dictant le choix d’une formule de garanties. Chaque conducteur est unique et n’a pas les mêmes attentes en termes de protection pour son véhicule.

Selon le type de voiture à assurer

Le type de voiture, sa valeur à l’achat, son ancienneté ainsi que l’usage qui en est fait sont des critères importants sur lesquels l’assureur se base pour déterminer le prix de l’assurance auto. Il s’agit aussi de critères essentiels pour orienter vers une formule de garanties plutôt qu’une autre.

Le conducteur d’une voiture d’occasion ancienne aura moins d’intérêt à souscrire à une assurance tous risques. Au-delà d’un certain âge (7 ou 8 ans, en fonction des modèles), une voiture d’occasion verra sa valeur décroitre à l’Argus. Ainsi, un véhicule ancien victime d’un sinistre grave pourra être considéré comme une épave, donc économiquement non réparable. Dans ce cas, l’indemnisation de l’assureur pourra être nulle (ou presque nulle).

Une assurance au tiers, voire au “tiers renforcé” semble alors plus adaptée à ce type de véhicule ancien et d’occasion. Le souscripteur dispose ainsi d’une prime d’assurance auto moins chère, tout en bénéficiant de garanties utiles pour tout le véhicule (vol, bris de glace, assistance dépannage, etc.).

A l’inverse, une voiture haut de gamme, neuve ou tout simplement récente nécessite un niveau de protection plus élevé. Une assurance auto “tous risques” est donc plus adaptée à ce type de voiture. Cette formule d’assurance auto permet d’avoir une couverture de garanties complètes : dommage collision, vol, incendie, bris de glace, vandalisme, intempéries, dommage tous accidents.

Le coût de l’assurance tous risques peut parfois paraître élevé. Mais en cas de sinistre, les frais de réparation engendrés le seront bien davantage. Les voitures récentes sont souvent équipées de pièces électroniques dont les réparations peuvent vite faire grimper la facture.

Selon le profil du conducteur

Jeune permis, conducteurs novices, petits rouleurs, conducteurs expérimentés, malussés ou sinistrés : il existe plusieurs types de profils de conducteurs. Tout comme le véhicule, le profil du conducteur influe sur le prix d’une assurance auto.

Un jeune conducteur peut être limité dans le choix d’une assurance auto par rapport à un conducteur expérimenté qui dispose d’un bonus. En effet, un jeune permis ou conducteur novice est considéré comme un profil à risque pour les assureurs. Ce manque d’expérience au volant se traduit souvent par une surprime sur le prix de l’assurance auto pour jeunes conducteurs. Parfois, certains jeunes conducteurs ne peuvent simplement pas souscrire à une assurance auto auprès de certaines compagnies.

Même constat pour les conducteurs malussés ou sinistrés. Ils ont souvent une grande difficulté à trouver un assureur disposé à leur proposer une formule adéquate. Moyennant une cotisation très élevée, ces profils à risque n’ont parfois pas d’autre choix que de souscrire au minimum légal de la responsabilité civile.

Aussi, les profils de conducteur « petits rouleurs » (-15 000 km par an) ont besoin d’une protection adaptée à leur usage du véhicule. Concrètement, ils sont moins exposés à certains types de sinistres. Une assurance “au kilomètre” ou à l’usage s’avère un choix idéal par rapport à des formules classiques d’assurance auto.

Tout conducteur (quel que soit son profil) doit pouvoir bénéficier d’une assurance auto adaptée à ses besoins et à son budget. C’est pourquoi, notre offre d’assurance auto Lepermislibre s’adapte à tous les profils avec des garanties optimales : sans superflu ni cotisation excessive.

Les critères à prendre en compte pour choisir un assureur auto

Le choix d’une assurance auto est dicté par un ensemble de critères importants. Le prix d’une assurance auto est en général un facteur de premier plan, tant l’aspect financier peut vite représenter une charge financière lourde pour un ménage français.

Toutefois, une protection mal adaptée n’est pas sans conséquence financière en cas de sinistre.

Au-delà du coût financier, il est primordial d’étudier minutieusement le détail des formules d’assurance auto avant de fixer son choix.

Précisément, il est nécessaire d’étudier :

- L’étendue des garanties proposées. Celles-ci ne peuvent pas se résumer uniquement à la responsabilité civile. Cette garantie minimale n’est pas sans risque. Des garanties assurant une protection au véhicule ainsi qu’au conducteur peuvent se révéler indispensable pour éviter d’avoir à payer des frais élevés en cas de sinistre (garantie vol, bris de glace, garantie du conducteur, défense pénal et recours, prêt d’un véhicule de remplacement, etc.) ;

- Le montant de la franchise sur une garantie. Il s’agit du reste à charge à payer après indemnisation de l’assureur. En acceptant de payer une franchise élevée, le conducteur peut faire baisser le prix de son assurance auto ;

- Les plafonds d’indemnisation en cas de sinistre. Ces plafonds peuvent varier d’une compagnie d’assurance à une autre, et même en fonction des formules que propose un même assureur ;

- La portée de l’assistance proposée dans chaque formule. Une assistance en cas de panne dès “0km” ou bien le prêt d’un véhicule de remplacement (en cas d’immobilisation de votre voiture) peuvent être inclus par défaut dans la formule, ou proposés en option moyennant quelques euros de plus par an/mois ;

- Les exclusions de garanties. L’étendue d’une garantie peut être différente selon l’assureur, au regard des exclusions mentionnées dans le contrat.

A titre d’exemple, certains assureurs limiteront la prise en charge au titre de la garantie “vol et tentative de vol” à certaines techniques de vol… et en exclure d’autres. Un vol par abus de confiance ou un vol avec violence peut faire l’objet d’une exclusion de garanties. De la même manière, la garantie « bris de glace » peut parfois se limiter au pare-brise, excluant les autres éléments vitrés (vitres arrières, vitres latérales, rétroviseurs).

Quelle est la meilleure assurance auto qualité/prix ?

Le choix d’une assurance auto repose sur une approche multicritère. La meilleure assurance auto va concilier une formule associant des garanties adaptées, une assistance premium et un tarif attractif.

Notre offre d’assurance auto Lepermislibre s’adresse à tous les profils et tous les budgets. Nous souhaitons proposer une assurance auto sur-mesure qui répond à tous les besoins des conducteurs : quels que soient son véhicule, l’expérience, le passif du conducteur (malussé, sinistré, sans assurance depuis +3 ans).

En quelques clics, l’assurance auto en ligne Lepermislibre permet d’obtenir une sélection d’offres ultra-personnalisées, parmi les meilleures de marché. Les formules de nos partenaires en assurance auto au tiers, tiers+ ou en tous risques apportent un juste équilibre entre étendue des garanties et tarif optimisé.

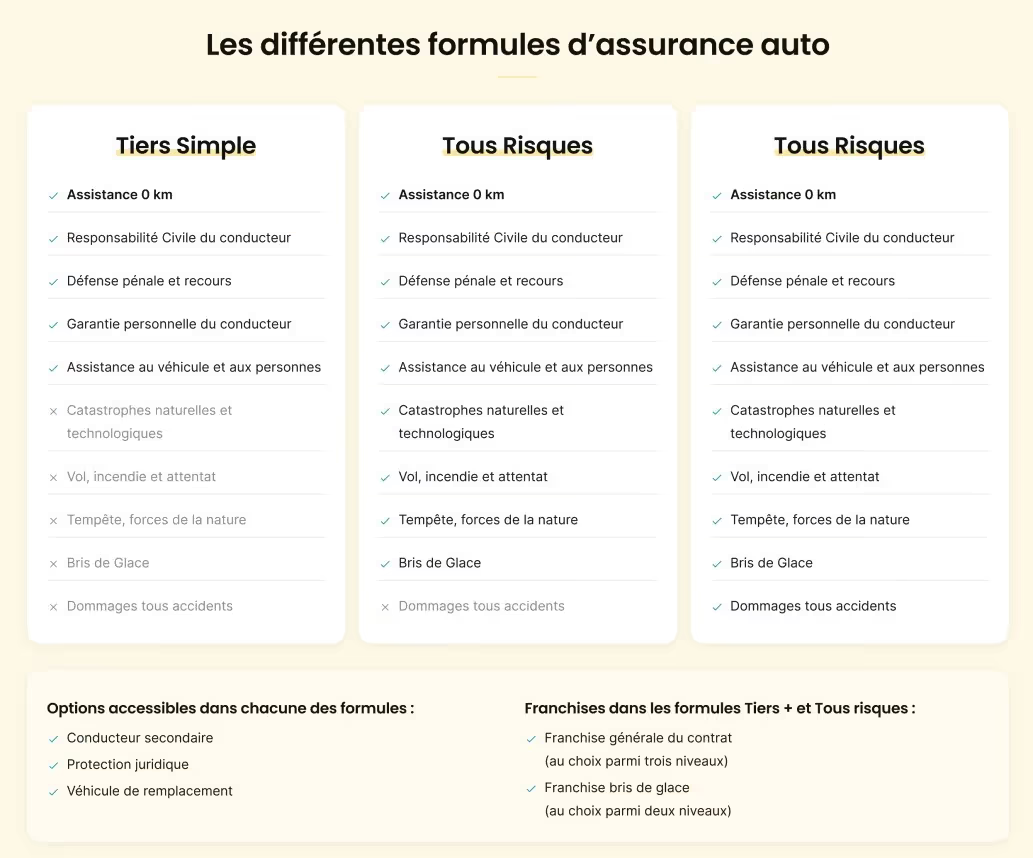

Tableau comparatif des formules d’assurance auto Lepermislibre :

Le tableau ci-après vous donne un aperçu des garanties accessibles dans chaque formule d’assurance auto Lepermislibre.

A noter que vous avez la possibilité de moduler le niveau de protection de votre formule d’assurance auto en souscrivant à des options souvent utiles :

- la garantie « valeur d’achat », pour obtenir une indemnisation du véhicule sinistré à hauteur du prix d’acquisition payé par l’assuré ;

- la garantie « prêt du véhicule » qui permet de bénéficier d’un véhicule de remplacement lors des réparations de son véhicule assuré (suite à un accident ou à une panne) ;

- la garantie « effets personnels » qui permet de bénéficier du remboursement des affaires transportés (sac à main, objets transportés,…) en cas de vol à l’intérieur du véhicule ;

- la garantie « protection juridique » pour bénéficier d’une assistance juridique en cas de litiges avec un tiers, d’usurpation des plaques d’immatriculation, les litiges suite à l’achat d’un véhicule (neuf ou d’occasion)

- la garantie “assistance 0km” : permettant de bénéficier de l’assistance en cas de panne du véhicule sans franchise kilométrique (concrètement, si votre véhicule tombe en panne à votre domicile).